那个股票平台好

那个股票平台好

文丨朱汐

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

作为中国火锅行业的标志性品牌,呷哺呷哺在2025年春天交出的这份年报,不仅折射出一个餐饮帝国的黄昏,更揭示了新消费时代传统企业转型的深层困境。

回顾过往业绩,公司已经连续四年亏损。呷哺呷哺在2019年开始净利下滑,并于2021年转亏,2021年至2023年,该公司分别亏损2.93亿元、3.53亿元、1.99亿元。

2024的财报显示,公司2024年收入为人民币47.55亿元,较2023年的人民币59.18亿元有所下降。分部业绩方面,2024年亏损人民币6823.4万元,而2023年则盈利人民币8791.5万元。税前亏损和年内亏损总额分别为人民币3.89亿元和人民币3.99亿元,相较2023年的人民币1.24亿元和人民币1.99亿元均有所增加。据此计算,呷哺呷哺近四年累亏12.35亿元至12.55亿元之间。

当创始人贺光启在业绩说明会上坚称“公司实际仍在盈利”时,资本市场的反应却是股价跌破1港元沦为“仙股”,这戏剧性的一幕恰似这个时代的隐喻,在消费降级的浪潮中,任何脱离现实的商业叙事都将被残酷证伪。

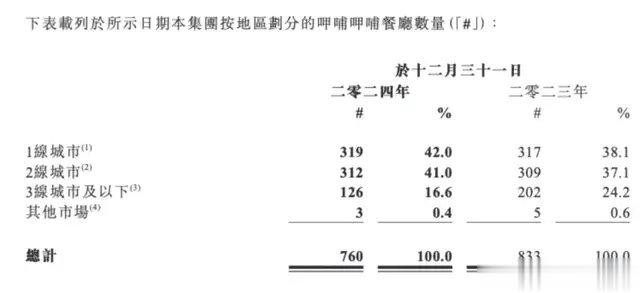

呷哺呷哺的困境始于其引以为傲的扩张神话,2014-2020年间,这家企业以每周新增3家门店的速度疯狂生长,即便在疫情肆虐的2020-2022年仍逆势开出496家新店。

这种近乎偏执的扩张策略曾让总门店数突破1200家,但埋下的隐患在2024年集中爆发:全年关闭219家门店的惨烈数据背后,是累计超过12亿元的闭店减值损失。

更值得警惕的是,这种“开多关多”的怪圈并非偶然,而是战略误判的必然结果,当企业将门店数量等同于市场占有率,却忽视区域消费特征的差异时,南方市场的全面溃败便成为注定的结局。

这种扩张惯性甚至延续到转型期,2023年新加坡首店的开业本应是国际化布局的里程碑,却戏剧性地与国内大规模闭店形成对照。

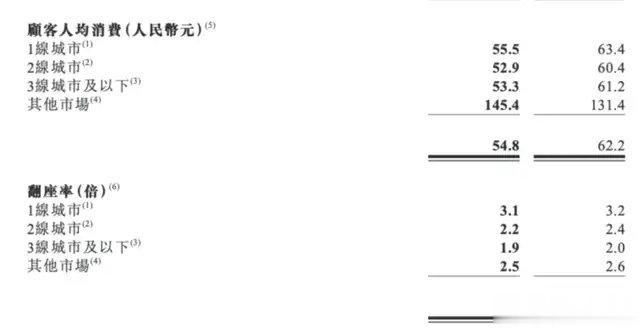

管理层对规模效应的迷信,使其将“万店时代”的行业趋势异化为机械的数值游戏,全然不顾单店模型的持续恶化:主品牌翻台率从巅峰期的7倍暴跌至2.5倍,湊湊品牌更是从2.0倍滑落至1.6倍。

当海底捞通过“啄木鸟计划”优化门店效率时,呷哺呷哺仍在用财务手段粉饰经营本质,这种认知错位最终将企业拖入“关店-减值-再关店”的死亡螺旋。

品牌战略的摇摆不定犹如一柄双刃剑,既割裂了消费者认知,也动摇了商业根基。

据自媒体食部尚书统计,2014-2023年间,主品牌客单价40%的涨幅,看似是消费升级的成功实践,实则摧毁了“一人食小火锅”的品类护城河。

当人均62元的定价遭遇南城香、龍歌自助等50元以下品牌的围剿时,曾经引以为傲的“高性价比”已沦为尴尬的中间态。

这种定位模糊在子品牌战略中更为凸显:湊湊123.5元的人均消费既未能建立差异化的品质认知,又在火锅行业整体客单价下探至60-65元时成为市场弃子;而客单价250元的趁烧烤肉更是在8家门店试水后全军覆没,暴露出管理层对中产消费力的严重误判。

颇具讽刺意味的是,当企业试图通过2024年的套餐降价挽回消费者时,市场反馈却是“玩不起”的质疑。

这种策略反复不仅折损品牌信誉,更暴露决策层对消费趋势的迟钝感知。

相较之下,海底捞推出嗨捞火锅切入平价市场,巴奴毛肚火锅通过产品创新维持溢价能力,都显示出更清晰的战略定力。

呷哺呷哺的困境本质上是对“消费升级”的误读,将涨价等同于升级,却忽视了体验价值的同步提升,最终陷入“高端化未成、大众化失守”的双重困局。

品牌老化的魔咒在呷哺呷哺身上体现得尤为残酷,当“80后记忆中的小火锅”试图讨好Z世代时,暴露的不仅是产品迭代的乏力(十年未变的麻酱配方),更是服务体系的结构性缺陷。

黑猫平台累计超700条的投诉中,“畅吃卡”诱导消费、退款困难等问题高频出现,折射出企业将短期获客凌驾于长期信任之上的危险倾向。

更致命的是,食品安全问题的偶发与服务质量的系统性下滑形成共振,使得4200万会员体系的根基出现裂痕。

这种信任危机在消费行为中具象化为客群迁徙,学生群体转向更具价格优势的自助小火锅,白领阶层分流至提供情绪价值的网红餐厅,家庭聚餐场景被供应链更稳定的海底捞收割。

当企业试图用3.33次的会员消费频次证明黏性时,却选择性忽视了这是建立在大幅促销基础上的虚假繁荣,会员人均488元的年消费额,相较普通会员仅1.5倍的差距,恰恰说明核心客群的支付意愿并未真正恢复。

贺光启的“独裁式管理”在危机时刻显露出破坏性威力,2021年CEO赵怡的出局事件,不仅中断了职业经理人体系的建设,更使得决策机制退回家族化窠臼。

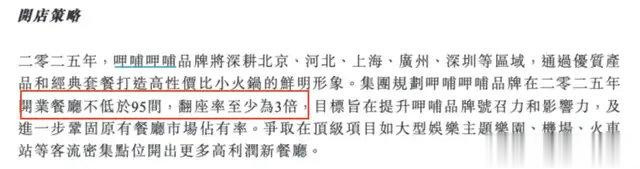

这种权力结构在战略转型期催生诸多矛盾,一方面强调“重质不重量”,另一方面又规划2025年新开95家门店;既声称聚焦核心市场,又在财报中强调东南亚布局。

这种战略模糊在组织层面表现为执行混乱,例如凑凑品牌既要做火锅又要拓展KTV包厢,既想维持高端调性又参与价格战,多元尝试反而稀释了品牌价值。

更深层的管理危机体现在数字化变革的滞后,当行业领军者通过大数据优化选址、供应链时,呷哺呷哺仍在用传统方式拓展外卖业务,尽管2024年外卖营收增长21%至3.4亿元,但相较海底捞超过10亿的外卖规模,这种增长更多是基数效应使然。

在会员运营方面,畅吃卡200万张的销售成绩背后,是过度依赖折扣的饮鸩止渴,而非真正的数字化用户洞察。

这种表面繁荣掩盖了本质问题:当餐饮业进入精益管理时代,呷哺呷哺仍停留在粗放经营阶段。

火锅行业的结构性调整正在加速淘汰战略犹豫者,小火锅细分市场5万家门店的存量博弈,头部品牌向供应链要利润的趋势,预制菜对传统堂食的替代效应,这些变量共同构成呷哺呷哺的生存语境。

企业虽然试图通过“柚子盐锅底”等产品创新破局,但在锅底同质化严重的当下,这种微创新难以形成竞争壁垒。

更具讽刺意味的是,当湊湊试图用KTV场景创造差异化体验时,消费者记住的却是包厢收费模式引发的争议。

在资本层面,市值不足10亿港元的残酷现实,不仅限制了融资能力,更触发港交所的退市预警机制。

管理层提出的“2025年翻座率3倍”目标,在消费疲软的大环境下更像美好愿景,而9.5亿元现金储备与3.8亿元短期债务的对比,则预示着企业正在与时间赛跑那个股票平台好,要么在下一个财报季实现真正逆转,要么成为餐饮行业大洗牌中的典型案例。